政策法规

Policies & Regulations

2018.09.20

定了!新社保、新个税于1月1日同一天实施!

发布者:时代装饰

近日,五部门敲定,社保划征税务时间!社保新政出台,2019年1月1号到手的工资又要发生什么变化?仔细一看,其实社保一直都是足额缴纳的工薪族工资是增加的!

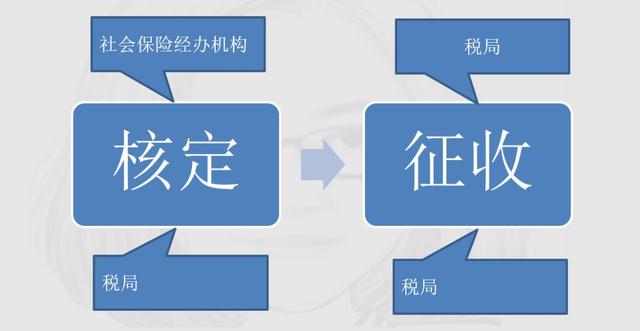

社保新政出台

2019年1月1日税务局收社保费

日前,国家税务总局、财政部、人力资源和社会保障部、国家卫生健康委员会、国家医疗保障局视频会议部署,今年12月10日前要完成社会保险费和第一批非税收入征管职责划转交接工作,自2019年1月1日起由税务部门统一征收各项社会保险费和先行划转的非税收入。

划重点:

1、先合并国税地税机构再接收社会保险费和非税收入征管职责;2、明确从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。3、按照便民、高效的原则,合理确定非税收入征管职责划转到税务部门的范围,对依法保留、适宜划转的非税收入项目成熟一批划转一批,逐步推进。4、增强政策透明度和执法统一性,统一税收、社会保险费、非税收入征管服务标准。

新政策出台,到手工资变少了?新社保表示这锅我不背!

8月31日,新个税法通过,个人所得税的起点由此前的每月3500调整至每月5000,并将于今年10月1日起正式开始实行。意味着大家缴纳的个税将降低,真是一个“普天同庆”的好事!

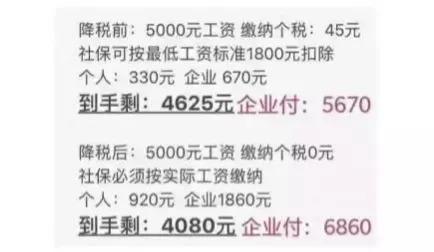

但是,近日在朋友圈广泛流传着一张降税前后到手工资对比表,降税后到手工资反而比降税前少了。

事实上,这张对比表存在不少错误。

先来看个税,计算方式就是错误的。降税前,也就是在起征点为3500元的情况下,5000元工资缴纳的个税并非是45元,而是低于45元。

降税前,个税计算公式为:(税前工资-起征点-“三险一金”等专项扣除)×税率(修订前(左)和修订后(右)个税税率表对比)

而之所以会计算出个税45元=(5000-3500)×3%,是因为表中没有将“三险一金”进行税前扣除,扣除之后个税将低于45元。

再来看社保缴费的计算,也是错误的。

在社保缴费中,个人缴纳比例一般是养老保险8%,医疗保险2%,失业保险0.5%,工伤保险和生育保险个人不缴费,照此计算,

降税前按1800元缴纳社保,个人缴费为270元,

降税后按5000元缴纳社保,个人缴费为525元。

可见,表中的个人缴费都有高估,如果以前社保扣费按照最低工资来算,到手工资也并没有如表中减少那么多。

需要强调的是,对于一直按照实际工资缴纳社保的人来说,在税前工资没变的情况下,降税后,到手工资其实是增加的。

所以,这张表其实想反映的是社保转由税务部门征收后,对没有实额缴纳社保的个人收入的影响。

一直按足额缴纳社保的工薪族

到手的工资是增加的

1.此前未实额缴纳社保,到手工资会变少

需要强调的是,对于一直按照实际工资缴纳社保的人来说,在税前工资没变的情况下,降税后,到手工资其实是增加的,特别是中等以下收入群体获益更大。财政部副部长表示,月收入在2万元以下的纳税人税负可降低50%以上。

根据《职工基本养老保险个人账户管理暂行办法》,职工本人一般以上一年度本人月平均工资为个人缴费工资基数。而在现实情况中,一些企业不会按照你的月平均工资来缴纳社保,而是按照当地最低工资或者最低缴费基数来缴纳。

以北京为例,目前养老保险、失业保险缴纳下限按照2017年月均工资40%确定(即3387元),医疗保险、工伤保险、生育保险下限按照月平均工资的60%确定(即5080元)。如果你的工资是5000元,但企业给你申报的社保缴费基数是3387元,你每月需要缴纳社保约382.3元;而如果按5000元来给你缴纳社保,你每月需要缴纳约514.6元。

也就是说,对于以前没有按实际工资来缴纳社保的人来说,随着缴费基数的提高,缴纳的社保费会变多,拿到手的工资自然会变少一些。

2.社保缴费基数提高,长远来看益处大

虽然以前没有按实际工资来缴纳社保的人,到手工资会变少,但也不能说是吃亏的。因为不能只看眼前,不看长远。社保缴费基数提高,社保待遇自然会水涨船高,长远来看是划算的,这将大大增加你的社保权益。

以养老保险为例,养老保险是多缴多得。缴费基数提高,每月存入个人账户的钱会变多,这样一来退休后的养老金就会变多。

所以,大家一定要搞清楚自己的社保缴费基数,是不是自己的实际工资。如果不是足额缴纳,可以向社保机构投诉。(根据社保法规定,用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令其限期缴纳或者补足)

附:社会保险费征缴范围、费基和费率一览表

社会保险费征缴范围、费基和费率一览表

社保种类

征缴范围

费基

费率

基本养老保险费

城镇各类企业及其职工、实行企业化管理的事业单位及其职工、城镇个体工商户及其雇主和灵活就业人员。安徽省规定城镇各类企业职工,实行企业化管理事业单位职工,民办非企业单位从业人员,社会团体、基金会聘用专职人员,城镇个体工商户和灵活就业人员,与机关、事业单位形成劳动关系的非在编人员,均须参加企业职工基本养老保险

用人单位的缴费基数为职工工资总额20%

城镇个体工商户雇主为雇工缴纳基本养老保险费的缴费基数为全省上年度在岗职工月平均工资12%

职工个人的缴费基数为本人上年度月平均工资(缴费基数低于全省上年度在岗职工月平均工资60%的,按60%计缴;超过300%的部分不计入缴费基数)

城镇个体工商户雇工的缴费基数为全省上年度在岗职工月平均工资8%

城镇个体工商户和灵活就业人员的缴费基数为全省上年度在岗职工月平均工资20%

失业保险费

城镇各类企业及其职工、事业单位及其职工、社会团体及其专职人员、民办非企业单位及其职工、设区的市的人民政府规定应当缴费失业保险费的有雇工的城镇个体工商户及其雇工

用人单位的缴费基数为职工工资总额2%

个人的缴费基数为本人工资1%

基本医疗保险费

城镇各类企业及其职工、事业单位及其职工、社会团体及其专职人员、民办非企业单位及其职工、国家机关及其工作人员、城镇个体工商户和灵活就业人员

用人单位的缴费基数为职工工资总额

各统筹地区有所差别,一般在6%左右

职工个人缴费基数为本人上年度月平均工资(缴费基数低于全省上年度在岗职工月平均工资60%的,按60%计缴;超过300%的部分不计入缴费基数)2%

城镇个体工商户和灵活就业人员的缴费基数为统筹地区上年度在岗职工月平均工资

各统筹地区有所差别,可以是用人单位与职工个人费率之和

城镇居民医疗保险费未纳入城镇职工基本医疗保险制度覆盖范围内的在校学生、少年儿童和其他非从业城镇居民(具体由各统筹地区人民政府确定)

按年定额征收工伤保险费

城镇各类企业、有雇工的个体工商户

用人单位的缴费基数为职工工资总额(个人不缴纳工伤保险费)

根据行业实行差别费率,平均费率原则上在1%左右

生育保险费

国家机关、社会团体、企业事业单位、民办非企业单位、有雇工的个体工商户

用人单位的缴费基数为职工工资总额(个人不缴纳生育保险费)

不超过1%,具体费率由各统筹地区人民政府确定)

总结:

其实,大家不必对网上盛传的《定了,个税降了社保增加了!》、《社保费是压倒企业生存的最后一根稻草》这样的噱头太过危言耸听,9月7日李克强主持召开国务院常务会议,强调全面落实全国人大常委会审议通过的新修订的个人所得税法,建立综合与分类相结合的个人所得税制,是我国前所未有的重大税制改革。

要在确保10月1日起如期将个税基本减除费用标准由3500元提高到5000元并适用新税率表的同时,抓紧按照让广大群众得到更多实惠的要求,明确子女教育、继续教育、大病医疗、普通住房贷款利息、住房租金、赡养老人支出6项专项附加扣除的具体范围和标准,使群众应纳税收入在减除基本费用标准的基础上,再享有教育、医疗、养老等多方面附加扣除,确保扣除后的应纳税收入起点明显高于5000元,进一步减轻群众税收负担,增加居民实际收入、增强消费能力。

专项附加扣除范围和标准在向社会公开征求意见后依法于明年1月1日起实施。今后随着经济社会发展和人民生活水平提高,专项附加扣除范围和标准还将动态调整。会议强调,目前全国养老金累计结余较多,可以确保按时足额发放,在社保征收机构改革到位前,各地要一律保持现有征收政策不变,同时抓紧研究适当降低社保费率,确保总体上不增加企业负担,以激发市场活力,引导社会预期向好。

本文系转载,文章内容仅代表作者观点,版权归原作者所有,如有侵权,请联系删除,我们会在第一时间处理。